编者按:

由美国《工程新闻记录》杂志(英文简称ENR)和中国《建筑时报》两家权威媒体共同主办的2020年中国承包商80强和工程设计企业60强的榜单已于今日发布。

《建筑时报》邀请北京基业长青管理咨询股份有限公司有关专家,对中国承包商80强和工程设计企业60强在2019年的总体经营管理状况进行深入分析,帮助广大读者进一步了解上榜企业的发展动态。

2019年是新中国成立70周年,是全面建成小康社会的关键一年,70年披荆斩棘艰苦创业、70年风雨兼程改革创新;2019年也是中国改革发展进程中极不平凡的一年,国内外风险挑战错综复杂日益严峻。在这一年里,中国建筑业坚决有力融入国家发展战略,全面落实京津冀协调发展(雄安新区)、长江经济带发展、粤港澳大湾区建设等区域协调发展战略,深入践行“一带一路”倡议,稳步推进全球基础设施的互联互通,齐心协力交出了一份靓丽的答卷。

根据国家统计局公布的数据,2019年中国国内生产总值接近100万亿元,达到了99.08万亿元,比上年增长6.1%,符合预期目标。而在这一年,全国固定资产投资(不含农户)比上一年增长5.4%,其中基础设施投资(不含电力、热力、燃气及水生产和供应业)比上一年增长3.8%。在2018年基础设施投资增速回落较大、地方政府融资渠道收缩的情况下,国家加大了对基础设施领域的支持力度,基础设施投资增速逐步回暖。

在这样的宏观形势下,中国建筑业的总产值同比增长5.6%达到了24.8万亿元,建筑业增加值占国内生产总值的比重是7.16%,是近十年来的最高点,凸显了建筑业在国民经济中的支柱产业地位。由于ENR/《建筑时报》中国承包商80强和工程设计企业60强2020年的榜单是按照企业2019年各项数据进行统计的,通过解读这份榜单,可以解读这140家企业在2019年的表现。

一、国家政策新规频出,发展环境愈加规范

党和国家在2019年继续深化改革,先后颁布了多项行业政策新规,进一步规范了行业政策环境,推动中国承包商和工程设计企业在新时代实现高质量发展。

2019年1月3日,住房和城乡建设部发布了《建筑工程施工发包与承包违法行为认定查处管理办法》(建市规【2019】1号),重新定义了违法发包、转包、挂靠、违法分包等四大类内容。

2019年3月15日,国家发展和改革委员会联合住房和城乡建设部印发了《关于推进全过程工程咨询服务发展的指导意见》(发改投资规〔2019〕515号),在房屋建筑和市政基础设施领域推进全过程工程咨询服务发展,提升固定资产投资决策科学化水平,进一步完善工程建设组织模式,推动高质量发展。

2019年3月21日,财政部、国家税务总局、海关总署三部门联合发布了《关于深化增值税改革有关政策的公告》(2019年第39号),发生增值税应税销售行为或者进口货物,原适用的税率均有所下降。税改也为建筑行业进一步减轻了税赋。

2019年3月26日,国务院办公厅发布《关于全面开展工程建设项目审批制度改革的实施意见》,要求“试点地区在加快探索取消施工图审查(或缩小审查范围)、实行告知承诺制和设计人员终身负责制方面,尽快形成可复制可推广的经验”。

第十三届全国人民代表大会在2019年4月23日颁布了中华人民共和国主席令(第二十九号),修订了《建筑法》。这是《建筑法》实施21年来的首次进行修订。修订后的《建筑法》优化了申请领取施工许可证的条件,删除了“建设资金已经落实”“法律、行政法规规定的其他条件”等条款。同时,将施工许可证审批时限由申请之日起十五日内调整为申请之日起七日内。

2019年5月5日,国务院出台《政府投资条例》(国务院第712号令),明确要求政府投资项目不得由施工单位垫资建设。该条例自2019年7月1日开始实施。10月23日,国务院正式公布《优化营商环境条例》,明确规定国家机关和事业单位不得违约拖欠工程款。

2019年7月25日,住房和城乡建设部发布《关于部分建设工程企业资质延续审批实行告知承诺制的通知》(建办市【2019】438号)。从9月16日开始,再取消一批证明事项,涉及建造师、资质、招标、执业资格证书等方面,改为书面承诺或告知。

为了深入贯彻落实党中央、国务院关于安全生产的决策部署,督促企业和从业人员严格落实安全生产责任,严防安全事故发生,切实维护人民群众生命安全,2019年11月20日,住房和城乡建设部和应急管理部发布《关于加强建筑施工安全事故责任企业人员处罚的意见》(建质规【2019】9号)。坚持问题导向,聚焦安全生产主体责任不落实这一突出问题,通过加强事故处罚,严格事故责任追究,严厉打击建筑施工安全违法违规行为,倒逼工程建设各方主体和从业人员认真落实安全生产主体责任。

2019年12月3日,国家发展和改革委员会正式发布《中华人民共和国招标投标法(修订草案公开征求意见稿)》。此次对《招标投标法》的修改,重点针对排斥限制潜在投标人、围标串标、低质低价中标、评标质量不高、随意废标等。目的在于切实转变政府职能,减少对市场主体,特别是民营企业,招投标活动的干预。

为贯彻落实《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》和《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发〔2017〕19号),住房和城乡建设部、国家发展和改革委员会印发了《房屋建筑和市政基础设施项目工程总承包管理办法》(建市规〔2019〕12号),明确规定“工程总承包单位应当同时具有与工程规模相适应的工程设计资质和施工资质,或者由具有相应资质的设计单位和施工单位组成联合体”。该办法自2020年3月1日起实施。

二、承包商高速增长,设计企业并驾齐驱

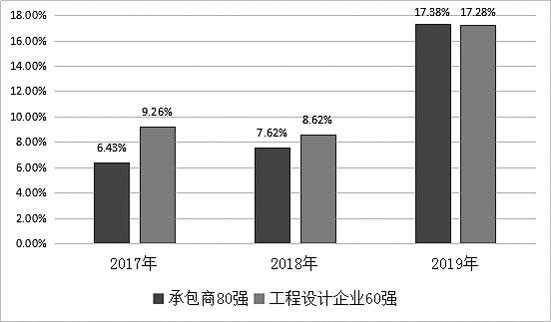

2019年,中国承包商80强的总营业收入跨过5万亿元的大关,达到了5.26万亿,年度增长率高达17.38%,不仅远远超过了中国承包商80强在上一年度7.93%的年度增长率,也远远超过了建筑行业5.6%的年度增长率。中国承包商80强的总营业收入在2017年首次突破4万亿的关口,仅仅用了两年时间又跃上了一个新台阶,这充分表明中国承包商80强在这一轮的行业回暖中占尽了优势。

根据住房和城乡建设部的统计,2019年中国工程设计企业的设计营业收入是5094.9亿元,比2018年增长了10.5%;2019年中国工程设计企业的工程总承包收入33638.6亿元,与上年相比增加了29.2%。

中国工程设计企业60强在2019年的设计营业收入达到了1683亿元,比2018年的1435亿元有17.28%的高速增长,是2018年年度增长率8.632%的2倍,也远远高于行业10.5%的年度增长率;2019年在工程总承包业务方面,中国工程设计企业60强的营业收入是1971亿元,与2017年的1388亿元相比,年度增长率是42.0%,是2018年14.6%的年度增长率的近3倍。从数据来看,中国工程设计企业60强实现了传统的设计业务与工程总承包业务的比翼双飞,工程总承包业务的增长更为迅猛。

图1. 中国承包商80强总承包营业收入和工程设计企业60强设计营业收入年度增长率对比

在入围门槛方面,本年度中国承包商80强的入围门槛也大幅攀升,从去年的47亿元猛增到今年的65亿元,幅度达到了38.3%;而今年中国工程设计企业60强的入围门槛是8.8亿元,比上一年度的7.3亿元增加了20.5%。

三、龙头企业强者恒强,集中度略有降低

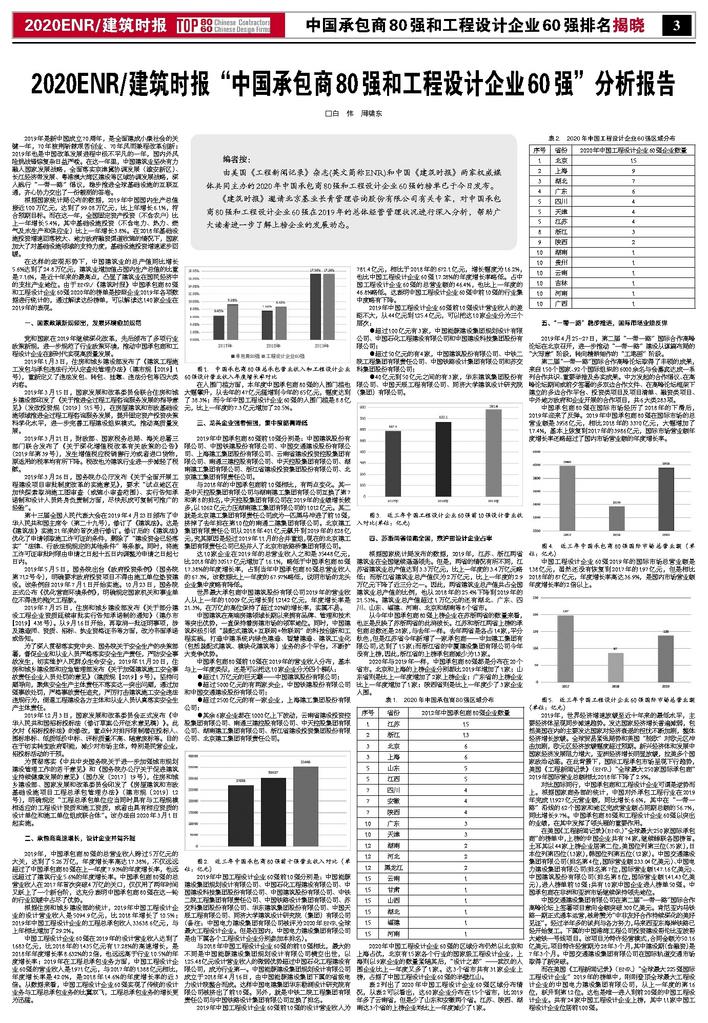

2019年中国承包商80强前10强分别是:中国建筑股份有限公司、中国铁建股份有限公司、中国交通建设股份有限公司、上海建工集团股份有限公司、云南省建设投资控股集团有限公司、南通三建控股有限公司、中天控股集团有限公司、湖南建工集团有限公司、浙江省建设投资集团股份有限公司、北京建工集团有限责任公司。

与2018年的中国承包商前10强相比,有两点变化。其一是中天控股集团有限公司与湖南建工集团有限公司互换了第7和第8的排名,中天控股集团有限公司在2019年的业绩增长较多,以1062亿元力压湖南建工集团有限公司的1012亿元。其二就是北京建工集团有限责任公司成为一匹黑马冲进了前10强,挤掉了去年排在第10位的南通二建集团有限公司。北京建工集团有限责任公司从2018年401亿元飙升到2019年的828亿元,究其原因是经过2019年11月的合并重组,现在的北京建工集团有限责任公司已经并入了北京市政路桥集团有限公司。

这10家企业在2019年的总营业收入之和是35448亿元,比2018年的30517亿元增加了16.1%,略低于中国承包商80强17.38%的年度增长率,占到当年中国承包商80强总营业收入的67.3%,该数据比上一年度的67.97%略低,说明市场的龙头企业集中度略有降低。

世界最大承包商中国建筑股份有限公司2019年的营业收入从上一年的10009亿元增长到12142亿元,年度增长率是21.3%,在万亿的高位保持了超过20%的增长率,实属不易。

中国建筑在高端房建领域长期以来拥有品牌、管理和技术等突出优势,一直保持着房建市场的领军地位。同时,中国建筑积极引领“装配式建筑+互联网+物联网”的科技创新和工程实践,打造中建系统内绿色建造、智慧建造、建筑工业化(包括装配式建筑、模块化建筑等)业务的多个平台,不断扩大竞争优势。

中国承包商80强前10强在2019年的营业收入分布,基本与上一年度类似,还是可以把这10家企业分为四个梯队:

●超过1万亿元的巨无霸——中国建筑股份有限公司;

●超过5000亿元的有两家央企,中国铁建股份有限公司和中国交通建设股份有限公司;

●超过2500亿元的有一家企业,上海建工集团股份有限公司;

●其余6家企业都在1000亿上下波动,云南省建设投资控股集团有限公司、南通三建控股有限公司、中天控股集团有限公司、湖南建工集团有限公司、浙江省建设投资集团股份有限公司、北京建工集团有限责任公司。

图2. 近三年中国承包商80强前十强营业收入对比(单位:亿元)

2019年中国工程设计企业60强前10强分别是:中国能源建设集团规划设计有限公司、中国石化工程建设有限公司、中国建设科技集团股份有限公司、中国建筑股份有限公司、中铁二院工程集团有限责任公司、中国铁路设计集团有限公司、苏交科集团股份有限公司、华东建筑集团股份有限公司、中国天辰工程有限公司、同济大学建筑设计研究院(集团)有限公司(备注:中国电力建设集团有限公司被评为2020年ENR全球最大工程设计企业。但是在国内,中国电力建设集团有限公司是由下属各个工程设计企业分别参加本排名)。

与2018年中国工程设计企业60强的前10强相比,最大的不同是中国能源建设集团规划设计有限公司横空出世,以125.48亿元设计营业收入的微弱优势超过中国石化工程建设有限公司,成为行业第一。中国能源建设集团规划设计有限公司成立于2018年4月16日,由中国能源建设集团下属的省级电力设计院整合而成。这样中国电建集团华东勘测设计研究院有限公司被挤出了前10强。另外,就是中铁二院工程集团有限责任公司与中国铁路设计集团有限公司互换了排名。

2019年中国工程设计企业60强前10强的设计营业收入为781.4亿元,相比于2018年的672.1亿元,增长幅度为16.2%,也比中国工程设计企业60强17.28%的年度增长率略低。占中国工程设计企业60强的总营业额的46.4%,也比上一年度的46.8%略低。这表明中国工程设计企业60强中前10强的行业集中度略有下降。

2019年中国工程设计企业60强前10强设计营业收入的差距不大,从44亿元到125.4亿元,可以把这10家企业分为三个层次:

●超过100亿元有3家,中国能源建设集团规划设计有限公司、中国石化工程建设有限公司和中国建设科技集团股份有限公司;

●超过50亿元的有4家,中国建筑股份有限公司、中铁二院工程集团有限责任公司、中国铁路设计集团有限公司和苏交科集团股份有限公司;

●40亿元到50亿元之间的有3家,华东建筑集团股份有限公司、中国天辰工程有限公司、同济大学建筑设计研究院(集团)有限公司。

图3. 近三年中国工程设计企业60强前10强设计营业收入对比(单位:亿元)

四、苏浙两省领跑全国,京沪鄂设计企业占半

根据国家统计局发布的数据,2019年,江苏、浙江两省建筑业在全国继续遥遥领先。但是,两省的情况有所不同,江苏省建筑业总产值达到3.3万亿元,比上一年度的3.4万亿元略低;而浙江省建筑业总产值仅为2万亿元,比上一年度的2.9万亿元下降了近三分之一。因此,两省建筑业总产值共占全国建筑业总产值的比例,也从2018年的25.4%下降到2019年的21.53%。建筑业总产值超过1万亿元的还有湖北、广东、四川、山东、福建、河南、北京和湖南等8个省市。

从今年中国承包商80强上榜企业在苏浙两省的数量来看,也正是反映了苏浙两省的此消彼长。江苏和浙江两省上榜的承包商总数还是28家,与去年一样。去年两省是各占14家,平分秋色,但是江苏省今年新增了一家承包商——中如建工集团有限公司,达到了15家;而浙江省的中厦建设集团有限公司今年没有上榜,因此,浙江省的上榜承包商减少为13家。

2020年与2019年一样,中国承包商80强都是分布在20个省市。北京和上海的上榜企业分别都比2019年增加了1家;山东省则是比上一年度增加了2家上榜企业;广东省的上榜企业比上一年度增加了1家;陕西省则是比上一年度少了3家企业入围。

表1. 2020年中国承包商80强区域分布

2020年中国工程设计企业60强的区域分布仍然以北京和上海占优,北京有15家各个行业的国家级工程设计企业,上海则以9家企业的数量紧随其后,“设计之都”——武汉的入围企业比上一年度又多了1家。这3个省市共有31家企业上榜,占据了中国工程设计企业60强的半壁江山。

表2列出了2020年中国工程设计企业60强区域分布情况,从表2可以看出,这60家企业分布在15个省市,比2019年多了云南省,但是少了山东和安徽两个省。江苏、陕西、湖南这3个省的上榜企业均比上一年度减少了1家。

表2. 2020年中国工程设计企业60强区域分布

五、“一带一路”稳步推进,国际市场业绩反弹

2019年4月25-27日,第二届“一带一路”国际合作高峰论坛在北京召开,进一步推动“一带一路”建设从谋篇布局的“大写意”阶段,转向精耕细作的“工笔画”阶段。

第二届“一带一路”国际合作高峰论坛取得了丰硕的成果,来自150个国家、92个国际组织的6000余名与会嘉宾达成一系列合作共识、重要举措及务实成果。中方发起的合作倡议、在高峰论坛期间或前夕签署的多双边合作文件、在高峰论坛框架下建立的多边合作平台、投资类项目及项目清单、融资类项目、中外地方政府和企业开展的合作项目,共6大类283项。

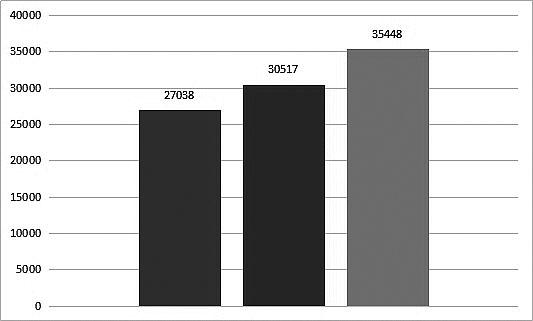

中国承包商80强在国际市场经历了2018年的下滑后,2019年迎来了反弹。2019年中国承包商80强在国际市场的总营业额是3958亿元,相比2018年的3370亿元,大幅增加了17.4%,基本上恢复到2017年的3986亿元,国际市场营业额年度增长率还略超过了国内市场营业额的年度增长率。

图4. 近三年中国承包商80强国际市场总营业额(单位:亿元)

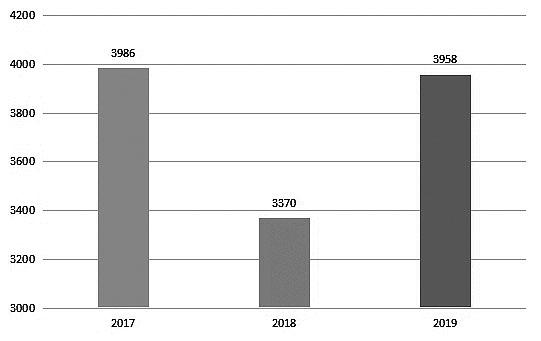

中国工程设计企业60强2019年的国际市场总营业额是138亿元,虽然还没有恢复到2017年的197亿元,但是相比2018年的87亿元,年度增长率高达36.9%,是国内市场营业额年度增长率的2倍以上。

图5. 近三年中国工程设计企业60强国际市场总营业额(单位:亿元)

2019年,世界经济增速放缓至近十年来的最低水平,主要经济体呈现同步减速趋势。发达国家经济增长普遍减弱,包括美国在内的主要发达国家对经济衰退的担忧不断加剧,整体经济增长放缓。全球贸易紧张局势和英国“脱欧”对欧元区冲击加剧,欧元区经济放缓幅度超过预期。新兴经济体和发展中国家经济发展阻力增大,亚洲经济增长明显放缓,拉美多个国家政治动荡。在此背景下,国际工程承包市场呈现下行趋势,美国《工程新闻记录》(ENR)“全球最大250家国际承包商”2019年国际营业总额相比2018年下降了2.9%。

对比国际同行,中国承包商和工程设计企业可谓是逆势而上。根据国家商务部的统计,中国对外承包工程行业在2019年完成11927亿元营业额,同比增长6.6%,其中在“一带一路”沿线的62个国家和地区完成营业额占同期总额的56.7%,同比增长9.7%。中国承包商80强和工程设计企业60强以突出的业绩,在其中发挥了领头雁的重要作用。

在美国《工程新闻记录》(ENR)“全球最大250家国际承包商”的榜单中,上榜的中国企业共有74家,继续蝉联各国榜首。土耳其以44家上榜企业居第二位,美国位列第三位(35家),日本位列第四位(13家),韩国位列第五位(12家)。中国交通建设集团有限公司(排名第4位,国际营业额233.04亿美元)、中国电力建设集团有限公司(排名第7位,国际营业额147.16亿美元)、中国建筑股份有限公司(排名第8位,国际营业额141.43亿美元),进入榜单前10强;共有10家中国企业进入榜单50强。中国承包商在非洲和亚洲市场继续保持领先地位。

中国交通建设集团有限公司在第二届“一带一路”国际合作高峰论坛上签署项目意向金额突破300亿美元。肯尼亚内马铁路一期正式通车运营,被称赞为“中非友好合作持续深化的美好见证”。经过半年多的谈判与各方努力,马来西亚东海岸铁路已经开始复工。下属的中国港湾工程公司投资建设哥伦比亚波哥大地铁一号线项目。该项目为特许经营模式,合同金额为50.16亿美元,项目特许经营期为28年3个月,其中建设期(含融资)是7年3个月。中国交通建设集团有限公司在国际轨道交通市场取得了新突破。

而在美国《工程新闻记录》(ENR)“全球最大225强国际工程设计企业”2019年的榜单中,刚刚登顶全球最大工程设计企业的中国电力建设集团有限公司,从上一年度的第16位,跃升到第12位。这也是唯一进入到前20强的中国工程设计企业。共有24家中国工程设计企业上榜,其中11家中国工程设计企业位居前100强。