□汪士和

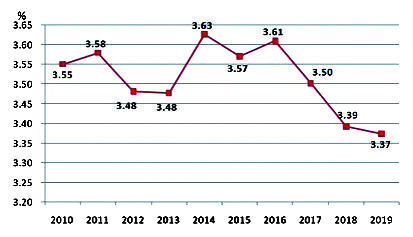

建筑业营业税改增值税自2016年6月1日正式实施至今已有4个年头,从国家权威机关资料获悉,建筑业产值利润率以2016年为基准年的话,已经连续三年下降(2016年3.61%,2017年3.50%,2018年3.39%,2019年3.37%)。在国家为了拉动经济、切实减轻企业负担、普遍实行“减税降费”的政策下,似乎建筑业未能享受到该政策的“红利”,这对建筑业作为国民经济支柱产业的发展是不利的,有必要加以研究。

一、是什么原因造成建筑业产值利润率一直偏低?

1、历史原因

笔者曾经从2011年《中国统计年鉴》上整理出以下三张表:表一,中国六大行业主营业务利润和利润率对比表;表二,中国六大行业从业人数及人均利润一览表;表三,2010年中国按行业规模以上工业企业主营业务利润率前10名、后10名。

通过对国家正式公布的统计资料进行分析,不比不知道,比较之后真是长见识了!行业之间利润率和人均利润率咋差距就这么大呢?作为建筑行业2010年统计的有从业人员4160万人的大行业,人均利润8200元,仅约为同年工业人均利润5.56万元的七分之一,即使按照2019年建筑业人均利润1.54万元,也只有10年前工业人均利润的27%。建筑业与工业同属第二产业,也是国民经济的支柱产业,但是由于种种原因,建筑业对国民经济的贡献显然还不尽人意。

2、现实原因

(1)减税降费的“红利”没有真正落实到建筑业。

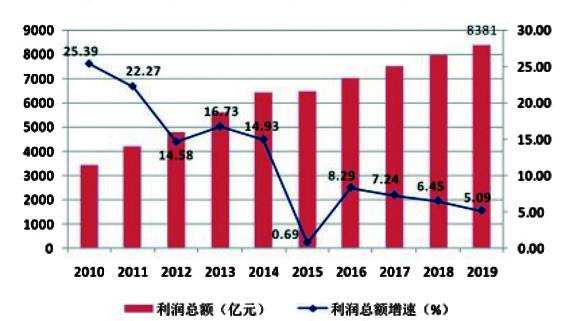

根据中国建筑业协会的分析,2010年-2019年中国建筑业产值利润率如图一所示:

“营改增”给绝大多数行业都减轻了负担,特别是服务业,较之征缴营业税时,负担减轻40%,这为“大众创业”提供了良好外部环境,对解决就业压力起到不可估量的作用。至于建筑业,“营改增”不仅没有减轻企业负担,而似乎是加重企业负担了。经向部分企业负责人了解,如果把目前的增值税率9%倒推回去折算成营业税的话,相当于营业税3.5%~3.8%。换句话说,负担比当初征3%营业税要重。这就能解释实行“营改增”后,连续三年建筑业产值利润率下降的原因了。如果硬像传说中“营改增”让建筑业减税2000亿元的话,那么2019年最高年份建筑业实现利润才8381亿元,如果庞大的税收真的负担减下来,应该反映在利润里,事实证明并非如此。建筑业的利润绝对值有所增加,完全是靠扩大规模,即增加建筑业总产值的数量得来的。因为从利润增速来看,从2016年以来也同样呈现连续三年下降(见图二、图三)。

当初,有关部门承诺“将现行商品混凝土简易计税办法调整为一般计税办法,增加建筑业可抵扣进项税额”,这条对建筑业来说是至关重要的减税政策,却千呼万唤未能出台。要知道,在目前工程总造价中,商品混凝土占比20~25%,如果这条减税政策落地的话,建筑业的负担肯定能够减下来。否则,从增值税的理论上来讲,用目前商品混凝土简易征收的3%发票,抵扣企业实际缴纳的9%增值税,显然也是不合理的。经测算,如果这条政策能够落到实处的话,施工企业可合理减税近百亿元。

(2)最低价中标仍是企业增加利润的最大障碍。

由于不顾国情,生搬硬套引进国际建筑市场上“最低价中标”的概念,使建筑企业深受其害。作为常识,在市场经济体制下,商品实行优质优价是天经地义的事,建筑业制造的商品——房屋及构造物,却被硬性规定为优质低价(虽然国家规定是提供合格产品,但多数合同里都被要求承诺创省、市级优质工程,甚至要求创国家级优质工程),这不仅不公平,也必然会给建筑产品带来质量隐患。因为任何商品又要最便宜又要质量好,“既要马儿跑得快,又要马儿不吃草”,这是基本不可能的事,何况建筑产品是关系到百年大计的商品。现行的“最低价中标”,使全社会进入一个误区,以为建筑行业利润率等同于房地产业。虽然是根据国家预算定额编制的标书,但不下浮个百分之十几、二十几,甚至下浮百分之三十几,不要想中标,这必然给建筑业发展造成伤害。

据国家统计局资料,2019年我国全社会固定资产投资金额551478亿元,其中民间固定资产投资311159亿元,占56.42%。再加上2019年利用外商投资(9415亿元)、港澳台商投资及其他资金投资,真正国家投资占全社会固定资产投资总额不足1/3。如果说计划经济年代用政策限制建筑企业盈利,是为了给国家节约资金,因为那个年代投资主体单一,几乎只有国家这一渠道,似乎容易让建筑业同行接受这个事实(偏偏那时反而规定了建筑企业可计取2.5%的“计划利润”)。但在改革开放40年后的今天,在市场经济模式已深入到经济领域各行各业之后,不仅法定2.5%的利润取消了,而且由于最低价中标的政策原因,造成建筑业在为国家让利的同时,也必须向外资企业、港澳台企业、民营企业以及已经充分享受了国家政策先富裕起来的那部分人让利,这就使从事建筑业的人们相当无语了。根据前文所列2010年中国行业规模以上工业企业主营业务利润率前10名和后10名的数据,平均主营业务利润率为14.52%,而建筑行业利润率多少年只在3.5%上下徘徊。特别是作为全国建筑业领军企业的代表,央企和大型国企每年的产值利润率仅只有1~2%。难怪在社会上很多人不待见建筑行业,就连相当多的“建二代”也不愿意接班,以致于建筑企业不仅人才短缺,并且建筑农民工也年龄老化,40多岁乃至50多岁的人还得爬脚手架。年轻人瞧不起这个行业,都奔着“挣大钱”去了。这是建筑行业利润率低引发的后继乏人。

(3)建筑业的应得利润被转移给了建设方。

除了最低价中标造成的影响外,那就是建筑业的应得利润被转移了。工程成本被人为挤压,施工企业的利润空间微乎其微,很多项目最低价中标后,管理稍有不慎就会亏损。那么问题来了,开发商会不会因为开发成本减少而降低房价?有个开发商酒足饭饱后一语道破天机“你们建筑行业内奉行的是相互压价(就是前文所说的最低价中标政策所致),我们开发企业是根据市场情况相互抬价,各个行业都有自己的潜规则,你们赚不到钱,是你们争得头破血流相互压价的结果。”某单位几年前曾做过一个简单的成本分析(详见表四),一平方米建筑成本(考虑地区差别)一般在4000~8000元左右,占其本地区整个房屋售价的几分之一,甚至十几分之一,扣除工程成本、开发成本和税收,开发商赚取的利润仍然是相当可观的,甚至可以说是暴利,这就不难解释几乎没有商业巨子不从事房地产的。

(4)建筑业为投资公共建筑的建设方提供了巨大的建筑劳动剩余价值,从而壮大了改革开放的资本实力。

这是显而易见的。无论是从新中国建立以来,还是从改革开放40多年算起,所有公共建筑为社会提供的便利和财富,所有城市日新月异的变化,建筑企业和建筑工人都作出了不可估量的贡献。

(5)目前现行的工程量清单计价法是与国际工程造价惯例接轨的,其主导原则就是“确定量、市场价、竞争费”,但执行中出现偏差。

这种计价模式是引入竞争后形成的价格机制。问题是本应该将建筑工程人工费、材料费和机械台班的价格一级管理费用全部放开,由建筑市场的供求关系自行确定,但在执行过程中却出现偏差,结果是施工企业合法利润受到很大的挤占。如:人工价格如果按照市场价随行就市的话,去年下半年行情是:一个非技术性的劳务用工(俗称“小工”)每天报酬是200~250元左右,一个技术性工人每天400~500元左右,特殊工种甚至更高,不给到这个价就招募不到工人。但是全国各地区造价管理部门实行的人工工资单价标准,大多数还停留在普通技工每日几十元的水平上,就是经济发达地区也不超过100元。如此巨大的人工费倒挂,找开发商是不可能认账的,而整个工程造价里,人工费占比已高达25~30%,这里面发生的人为亏损,施工企业得全部兜下来。再比如:材料费在当今建筑市场上变数也是非常大的,特别是2020年上半年发生疫情之后,钢材、水泥、砂石的价格无一不是飞涨,如果按照原先签订的合同执行,那施工企业非破产不可。所以有些地区造价管理部门实事求是出台政策,当市场价比合同价超出10%以上允许作调整,如在5%以内则企业自行消化,但是这5个点主要材料上涨费用无疑挤占的又是企业利润。如果签的是一次性包死的合同即所谓“闭口”合同,打官司也不容易从建设方得到补偿。至于机械台班费和管理费用也根本无法做到全部随行就市。管理费用是指企业为组织管理生产经营而发生的费用,内容包括22项之多,为了能低价中标,大多数企业都尽可能压缩或主动“让”掉这部分费用,这无疑也是节约了工程成本,为建设业主和开发商省了钱创了利。但是有些费用投标时被压缩掉,实际上又是非支出不可的,发生这种情况,施工企业只能是自己“买单”。 (未完待续)

(本文作者系原江苏省建筑工程管理局副局长)

图三

图一