2020年,全社会对装配式装修的关注度提升到了空前的高度,资本市场亦是动作频频。8月,中寓住宅科技获得来自绿洲资本的5000万元A+轮投资;此前的2年里,其已经先后完成了4次融资。10月和12月,变形积木公布了不惑创投的2000万元A轮融资和钟鼎资本领投、不惑创投跟投的1亿元B轮融资。12月,和能人居宣布完成1.96亿元C轮融资,由天创资本领投,分众恒盈、泰达海河、民生基金、华慧泰有、敏一基金等机构跟投……资本市场的一派火热标志着赛道关注度的提升,同时也是装配式装修的施工手法经过几年的实践,效率得到了验证。

行业的快速发展吸引了越来越多的创新者入局,哪个企业会成为最后的赢家呢?

正值“春秋”,百家争鸣

装配式其实是住宅工业化的一种实现方式,从结构到内装,再到局部空间的产品化,都是工业化大趋势下的解决方案。装配式内装企业近两年如雨后春笋般出现,从领头羊和能人居,到最早融资的开装,再到后起之秀的中寓、变形积木,都是装配式装修赛道上的明星玩家。

装配式装修产业链条长,从模式、产品类型、应用场景、背景基因几个维度来划分,每个企业都有其不同之处。

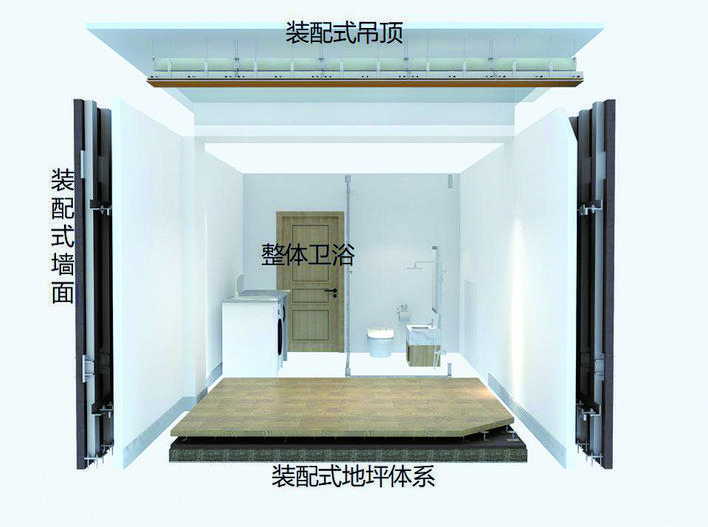

设计、研发、施工:装配式装修用干法施工替代了湿法作业,用工厂生产取代了手工工艺,在提升施工效率的同时,也对产品的精密度、设计的体系化有了更高要求。品宅作为第一批装配式内装企业,是这一类企业的典型代表,这种模式较轻,不需要在生产制造上投入过多成本,主要精力放在不同应用场景产品体系的研发和提高施工效率上。

生产制造:装配式装修概念大火以后,很多传统建材企业迎来了第二春,纷纷寻找新的突破口,尝试将传统产品与装配式施工工法相结合。但是相比起简单的建材而言,装配式装修的部品部件生产具有一定技术门槛和专业性,在开槽、收口、打孔等方面,专业的内装部品生产企业有一整套的解决方案,并且可以根据不同的底层安装系统进行调整和适配,这一点是粗放式的传统建材生产企业所无法比拟的。目前专注于装配式部品部件生产的企业只有中寓住宅科技一家,这家成立于2018年的企业不算占据先发优势,但从一开始就精准地做好了企业定位。创始人吴堂祥曾先后就职于北新建材、东方雨虹等建材龙头,属于具备生产制造基因的一支团队,于是从自身优势出发,专注于创新型材料的研发和部品部件的生产制造,因而从一开始就被打上了装配式装修“军火商”的标签。

全流程服务商:装配式装修虽然改变了装修的底层逻辑,但依然没能缩短装修行业的服务链条,只是将复杂的施工工艺工业化,仍然有设计、研发、生产、施工等多个环节。冗长的服务链条决定了需要全流程服务商具备多元化的能力和强大的资本支持,行业龙头之一的和能人居应该是这一类企业的代表,并且从2019年起不断布局新厂、开拓新的业务场景。后起之秀变形积木也正在朝这一模式发展。

当前除了专门的装配式装修企业,一些工装公司、家装公司、发力整装的家具企业等也纷纷开始关注装配式装修,大多侧重采用装配式方法进行施工。亚厦应该是目前上市企业里装配式内装发展最快的企业之一,也因此在二级市场备受关注,从2020年初起股价节节攀升,未来也将在装配式方向上不断加大投入力度。

分工明确,制造先行

那么,究竟哪一类企业未来可期?

当前很多装配式装修企业身兼数职,一方面是企业早期需要摸索最适合的定位,另一方面也存在着行业配套体系尚未成熟的客观因素。由于产业链条足够长,未来行业的分工会更加清晰和明确,每个企业做好自己最擅长的一环,产业链上下游打好配合才是终局。

装配式装修用工厂生产替代手工作业,从底层逻辑上分析,这是一个离不开大制造的全新类目。作为萌新行业,产品、需求、体系、场景乃至企业模式,都处于摸索阶段,就如产品研发不能脱离应用场景一样,工业化生产也离不开制造基因。多品类产品的研发能力、柔性化生产能力以及强大的渠道推广能力,这些制造业的基因对于装配式装修进入更广阔的应用场景而言,是不可或缺的。

如果说哪一种模式的企业会最快抵达终局是未知,那专业的生产制造能力在行业爆发前夜至关重要,是可以确定的。

关于找准企业定位这方面,中寓应该是目前较为清晰的,服务全场景的装配式内装企业,但只做产品、体系研发和部品部件的生产,并没有做施工,可以说是舍弃了比较大的一块市场。但“军火商”的定位也让中寓在行业内合作大于竞争,目前市场上具备全品类生产能力的企业不多,如果生产+施工两手抓,难免会遇到与合作伙伴同场竞技的局面。

因此,差异化定位、只做供应商的模式,可以说是给了市场上做“轻”的企业另外一种选择,未来也将成为行业理想模型中重要的一环。

装配式场景在扩张

当前装配式内装常常被诟病的原因在于工业化生产与个性化需求之间的矛盾,应用场景限于酒店、公寓、保障房等格局标准化的市场。

事实上,在短短不到五年的时间里,装配式内装的应用场景已经被大大拓宽,除了养老地产、医院、办公、商业这些被广泛熟知的空间,地产精装房、存量房局部翻新也成了新的突破口。得益于入场玩家的不断增多,所有企业都根据自己的基因在选择合适的方式来开发新产品、寻找新的应用场景。

不能否认的是,装配式装修在国内的快速崛起得益于政策支持,但未来,装配式装修更广阔的发展空间在于C端,在于满足存量市场的快速翻新需求。后起之秀变形积木便是以地产精装房为切入口,搏出了一条差异化的崛起之路。中寓从2019年起打造了针对零售市场的装配式品牌“圣伯雅”,目前已在上海拥有120家门店,准备开放江苏、浙江。尽管C端市场的服务尚未成熟,但差异化竞争的战役已经打响。

住宅工业化的步履不断加速,加码装配式内装的企业不断增多,谁会是最后的赢家?应该是“苦装修久矣”的消费者。当大部分的手工作业由工业化产品取代,当个性化的需求被模块化的产品满足,装修就不再是一件令人头疼的事。

从另一个角度来看,消费者的满意度高了,企业的服务效率提升了,大行业、小企业的产业格局也将被打破。让“冲击百亿”不再是一句口号,而是每一个家居企业都可企及的目标。