2021年注定是国家发展中的一个特别的年份,中国共产党成立100周年、“十四五”规划宏大开局、第二个百年奋斗征程扬帆启航。尽管受到百年未有之大变局和世纪疫情叠加影响,在坚持动态清零和“双循环”的科学战略引领下,中国国内生产总值(GDP)比上年增长8.1%,继续领跑世界各国。

面对固定资产投资增速明显放缓、国际工程市场举步维艰的重重困难,中国建筑业积极推动建筑产业转型升级,大力推进国家各项重点项目建设,认真做好保障性住房建设,多方参与城市更新行动,运用绿色科技筹建北京冬奥场馆,发展质量和效益不断提高。

2021年全国建筑业完成建筑业总产值29.3万亿元,同比增长11.0%,建筑业总产值增速相比上一年度提高了4.8%。工程设计企业的营业收入是5745.3亿元,同比增长4.8%;工程总承包收入40041.6亿元,同比增长21.1%。

由于ENR/《建筑时报》中国承包商80强和工程设计企业60强2022年的榜单是按照企业2021年各项数据进行统计的,通过解读这份榜单,可以充分了解这140家企业在2021年的发展动态。

1.受到多种因素影响,双双实现小幅增长

为了保持对经济恢复的必要支持力度,国家在2021年继续实施积极的财政政策和稳健的货币政策,延长减税降费期限。但是,由于地产调控政策持续收紧,地方政府隐性债务问题突出,经济下行压力加大。

2021年基础设施固定资产投资同比增长仅为0.4%,其中,水利水电投资同比增长1.3%,道路运输投资同比下降1.2%,公共设施投资同比下降1.3%,铁路运输投资同比下降1.8%,生态保护和环境治理投资同比下降2.0%。

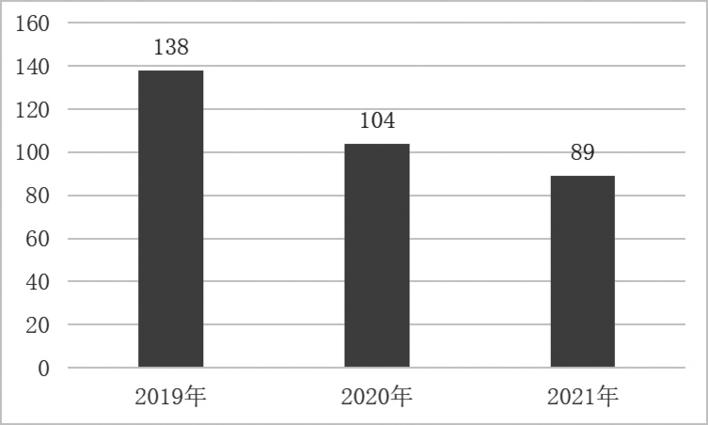

2021年,中国承包商80强的总营业收入是6.39万亿元,比上一年度的6.23万亿元仅实现了2.57%的增长,远低于前两年的18.44%和17.38%的,也要低于建筑行业11.0%的年度增长率。

根据住房和城乡建设部发布的《2021年全国工程勘察设计统计公报》,工程设计行业在2021年实现工程设计收入是5745.3亿元,与上年相比增长4.8%;工程总承包收入40041.6亿元,与上年相比增长21.1%。中国工程设计企业60强在2021年的设计营业收入是1841亿元,相比2020年1808亿元也仅增长了1.83%,同样远低于前两年的7.43%和17.28%,也要低于工程设计行业总体4.8%的年度增长率;而在工程总承包业务方面,中国工程设计企业60强在2021年的营业收入是3932亿元,比上一年度的3178亿元实现了23.7%的增长,略高于工程设计行业总体21.1%的年度增长率。

图1.近三年的中国承包商80强总承包营业收入和工程设计企业60强设计营业收入年度增长率对比

在入围门槛方面,2021年中国承包商80强和工程设计企业60强的入围门槛均不升反降。中国承包商80强2021年的入围门槛是70.9亿元,略低于2020年的72.0亿元;而工程设计企业60强的入围门槛是7.32亿元,也要低于上一年度的9.65亿元。

2.强者恒强现象显现,龙头企业创出新高

2021年中国承包商80强的前10强分别是中国建筑股份有限公司、中国铁建股份有限公司、中国交通建设集团有限公司、上海建工集团股份有限公司、云南省建设投资控股集团有限公司、中天控股集团有限公司、北京建工集团有限责任公司、山西建设投资集团有限公司、湖南建工集团有限公司和浙江省建设投资集团股份有限公司。

与2020年的中国承包商前10强相比,排名第4的绿地大基建集团有限公司今年没有继续参评,上海建工集团股份有限公司和云南省建设投资控股集团有限公司的排名均比上一年度提升了一位;中天控股集团有限公司和北京建工集团有限责任公司的排名有明显提升;湖南建工集团有限公司继续排在第9位;山西建设投资集团有限公司和浙江省建设投资集团股份有限公司是前10强中新面孔;而南通三建集团股份有限公司则从2020年的第7名跌至2021年的第19名。

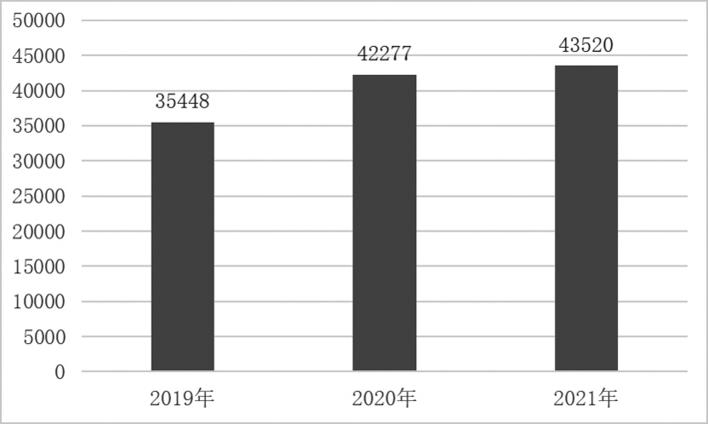

前10强企业在2021年的营业收入之和是43520亿元,比2020年的42277亿元增长了2.94%,略高于中国承包商80强2021年2.57%的年度增长率,但是明显低于前10强上一年度19.26%的年度增长率;占到当年中国承包商80强总营业收入的68.1%,与上一年度的67.9%基本持平。

中国承包商80强前10强在2020年的营业收入分布,可以把这10家企业分为五个梯队:

●超过1.5万亿元的巨无霸有1家,中国建筑股份有限公司,2021年营业收入超过了1.5万亿,高达1.56万亿;相比上一年度的1.35万亿仍然实现了15.38%的高速增长;

●超过1万亿的有1家,中国铁建股份有限公司,2021年的营业收入是1.02万亿,首次超过了1万亿;相比上一年度0.91万亿的营业收入,也有12.1%的年度增长率;

●超过5000亿元的是1家央企,中国交通建设股份有限公司;

●超过3000亿元的是1家,上海建工集团股份有限公司;

●1000亿元—1500亿元之间则有五家企业,数量最多,分别是云南省建设投资控股集团有限公司、中天控股集团有限公司、北京建工集团有限责任公司、山西建设投资集团有限公司和湖南建工集团有限公司;

●800亿元—1000亿元之间的是1家,浙江省建设投资集团股份有限公司。

图2.近三年中国承包商80强前10强营业收入之和的对比(单位:亿元)

2021年中国工程设计企业60强的前10强分别是中国电力工程顾问集团有限公司、中国石化工程建设有限公司、中国建设科技集团股份有限公司、中国建筑股份有限公司、中国铁路设计集团有限公司、华东建筑集团股份有限公司、华设设计集团股份有限公司、中国电建集团华东勘测设计研究院有限公司、中国天辰工程有限公司和苏交科集团股份有限公司。

与2020年的前10强相比,中国电力工程顾问集团有限公司是中国能源建设集团规划设计有限公司的主体部分,可以视为同一家企业;中铁二院工程集团有限责任公司今年没有参评;华东建筑集团股份有限公司与华设设计集团股份有限公司的排名提升了两个名次;中国电建集团华东勘测设计研究院有限公司、中国天辰工程有限公司又进入了前10强;苏交科集团股份有限公司从2020年的第7名落到了2021年的第10名;同济大学建筑设计研究院(集团)有限公司则是跌出了前10强,屈居2021年的第11名。

2021年中国工程设计企业60强前10强的设计营业收入之和是864.7亿元,相比上一年度的817.4亿元增长了5.79%,远高于中国工程设计企业60强1.83%的年度增长率。前10强的设计营业收入之和占中国工程设计企业60强的营业收入之和的47.0%,比上一年度的45.2%有所提高,这表明中国工程设计企业60强中前10强经营业绩增长势头较好。

2021年中国工程设计企业60强前10强设计营业收入的差距进一步扩大,分布状态有所变化,可以把这10家企业分为四个梯队:

●超过150亿元的有两家,中国电力工程顾问集团有限公司和中国石化工程建设有限公司双双突破150亿元关口;

●超过100亿元也有两家,中国建设科技集团股份有限公司和中国建筑股份有限公司;

●50亿元到100亿元之间的有3家,中国铁路设计集团有限公司、华东建筑集团股份有限公司和华设设计集团股份有限公司;

●40亿元到50亿元之间的有3家,中国电建集团华东勘测设计研究院有限公司、中国天辰工程有限公司和苏交科集团股份有限公司。

图3.近三年中国工程设计企业60强前10强设计营业收入之和的对比(单位:亿元)

3.体现区域产业发展,优势省市继续领跑

根据中国建筑业协会发布的《2021年建筑业发展统计分析》,2021年,江苏省建筑业总产值超过3.8万亿元,达到38244.49亿元,以绝对优势继续领跑全国。浙江省建筑业总产值仍位居第二,为23010.97亿元。这两省建筑业总产值共占全国建筑业总产值的20.90%。

除这两省外,总产值超过1万亿元的还有广东、湖北、四川、山东、福建、河南、北京、湖南、安徽等9个省市,上述11个地区完成的建筑业总产值占全国建筑业总产值的69.35%。

从2021年中国承包商80强上榜企业在全国各个省市自治区的分布情况来看,也同样反映了各地的建筑业发展状况。作为建筑业大省,江苏和浙江两省上榜的承包商数量也是双双领先,江苏有16家,相比2020年增加了1家(华新建工集团有限公司),浙江省还是12家,两省上榜承包商数量之和是28家,占到承包商80强总数的三分之一以上。

与2020年不同的是一样,2021年中国承包商80强中黑龙江省今年没有上榜企业。今年北京市和陕西省上榜企业数量均增加了1家,分别以8家和7家的数量排在第3位与第4位,超过了分别拥有5家企业的上海市和山东省。

表1 2021年中国承包商80强区域分布

表2列出了2020年中国工程设计企业60强区域分布情况,从表2可以看出,这60家企业分布在16个省市,数量比上一年度增加了1个,来自山东省的水发技术集团有限公司和山东电力工程咨询院有限公司今年新上榜。

2021年北京仍然是上榜工程设计企业数量最多的大本营,今年有16家工程设计企业上榜,数量比上一年度新增了1家。其中大多是国字号的行业设计院。来自上海的上榜企业数量也增加了1家达到了9家。而来自湖北、广东、四川和江苏的上榜企业则都是比上一年度减少了1家。

表2 2021年中国工程设计企业60强区域分布

4.明确“走出去”新理念,承包商竞争力增强

由于新型冠状肺炎疫情持续反复,全球主要经济体滞胀风险上升,中美两国进入全方位战略博弈新阶段,贸易保护主义逐步升温,国际承包工程市场竞争日趋激烈。对于中国承包商和工程设计企业而言,海外拓展、合规经营、供应链稳定等方面的压力不断加大。

2021年11月,习近平19日总书记在第三次“一带一路”建设座谈会上强调,要完整、准确、全面贯彻新发展理念,以高标准、可持续、惠民生为目标,巩固互联互通合作基础,拓展国际合作新空间,扎牢风险防控网络,努力实现更高合作水平、更高投入效益、更高供给质量、更高发展韧性。

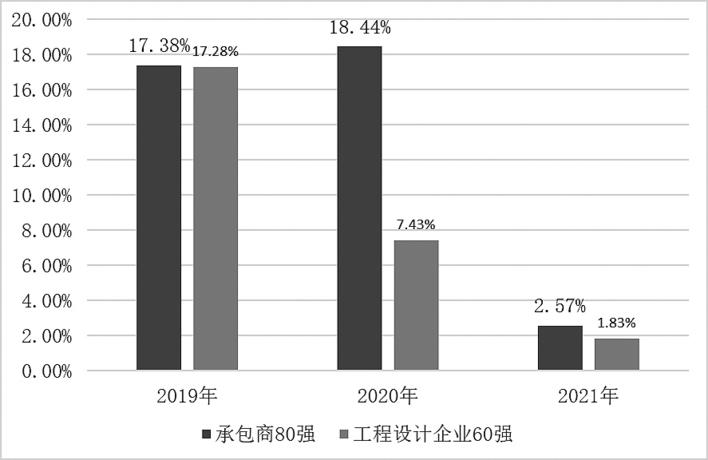

从完成的国际市场总营业额来看,2021年中国承包商80强在国际市场的营业收入之和是3678亿元,与上一年度的3675亿元基本持平。而在全国范围内容,根据国家商务部的统计,我国对外承包工程业务完成营业额9996.2亿元人民币,同比下降7.1%,说明2021年中国承包商80强在国际市场的表现,还是要优于同行。

图4.近三年中国承包商80强国际市场营业收入之和对比(单位:人民币亿元)

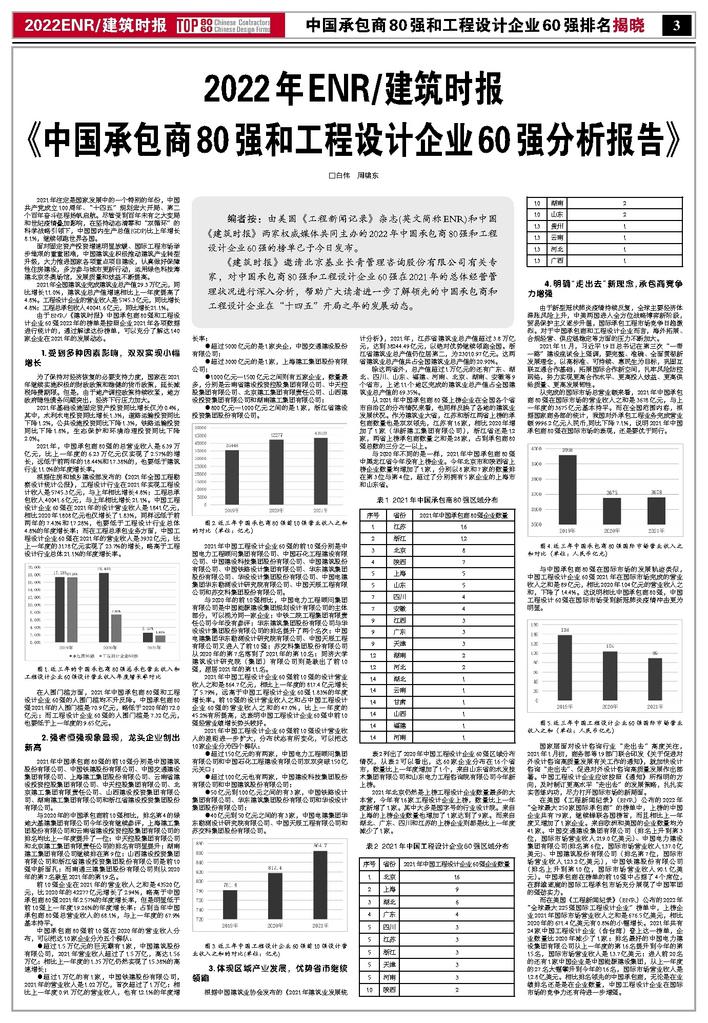

与中国承包商80强在国际市场的发展轨迹类似,中国工程设计企业60强2021年在国际市场完成的营业收入之和是89亿元,相比2020年104亿元的营业收入之和,下降了14.4%。这说明相比中国承包商80强,中国工程设计60强在国际市场受到新冠肺炎疫情冲击更为明显。

图5.近三年中国工程设计企业60强国际市场营业收入之和(单位:人民币亿元)

国家层面对设计咨询行业“走出去”高度关注,2021年1月初,商务部等19部门联合印发《关于促进对外设计咨询高质量发展有关工作的通知》,就加快设计咨询“走出去”、促进对外设计咨询高质量发展作出部署。中国工程设计企业应该按照《通知》所指明的方向,及时制订更高水平“走出去”的发展策略,扎扎实实苦练内功,尽力打开国际市场的新局面。

在美国《工程新闻纪录》(ENR)公布的2022年“全球最大250家国际承包商”的榜单中,上榜的中国企业共有79家,继续蝉联各国榜首,而且相比上一年度又增加了1家企业。来自欧洲和美国的企业数量均为41家。中国交通建设集团有限公司(排名上升到第3位,国际市场营业收入219.0亿美元)、中国电力建设集团有限公司(排名第6位,国际市场营业收入137.0亿美元)、中国建筑股份有限公司(排名第7位,国际市场营业收入123.2亿美元),中国铁建股份有限公司(排名上升到第10位,国际市场营业收入90.1亿美元)。中国承包商在榜单的前10强中占据了4个席位,在群雄逐鹿的国际工程承包市场充分展现了中国军团的强劲实力。

而在美国《工程新闻纪录》(ENR)公布的2022年“全球最大225强国际工程设计企业”榜单中,上榜企业2021年国际市场营业收入之和是676.5亿美元,相比2020年的671.4亿美元有0.8%的小幅增长。2021年共有24家中国工程设计企业(含台湾)登上这一榜单,企业数量比2020年减少了1家;排名最好的中国电力建设集团有限公司从上一年度的第16名提升到今年的第15名,国际市场营业收入是13.7亿美元;进入前20名的还有1家中国企业是中国能源建设集团,从上一年度的27名大幅攀升到今年的16名,国际市场营业收入是12.8亿美元。相比排名领先的中国承包商,无论是在业绩排名还是是在企业数量,中国工程设计企业在国际市场的竞争力还有待进一步增强。

10湖南210山东213贵州113云南113河北1 13

广西 1

编者按:由美国《工程新闻记录》杂志(英文简称ENR)和中国《建筑时报》两家权威媒体共同主办的2022年中国承包商80强和工程设计企业60强的榜单已于今日发布。

《建筑时报》邀请北京基业长青管理咨询股份有限公司有关专家,对中国承包商80强和工程设计企业60强在2021年的总体经营管理状况进行深入分析,帮助广大读者进一步了解领先的中国承包商和工程设计企业在“十四五”开局之年的发展动态。

序号省份2021年中国承包商80强企业数量1江苏162浙江123北京84陕西75上海55山东57四川47安徽49江西39广东39天津312湖南212河北214湖北114云南114甘肃114山西114福建114河南1

序号省份2021年中国工程设计企业60强企业数量1北京162上海93湖北64广东45四川35江苏35浙江35天津35河南310陕西2