2022年是极不平凡的一年,中国共产党第二十次全国代表大会胜利召开,描绘了以中国式现代化全面推进中华民族伟大复兴的宏伟蓝图。2022年,我国国内生产总值(GDP)达到了121万亿元,这是继2020年、2021年连续突破100万亿元、110万亿元之后,再次跃上新台阶,实现了3.0%的年度增长,在世界主要经济体中增速领先。

由于受到新冠疫情超预期因素的影响,2022年中国经济一度出现下滑。面对困难局面,党中央、国务院果断决策,及时出台稳经济一揽子政策和接续措施,各地区各部门统筹疫情防控和经济社会发展。建筑行业认真落实党中央、国务院决策部署,全面贯彻新发展理念,服务构建新发展格局,有效应对超预期因素冲击,全力以赴稳增长,继续保持稳健发展态势。

根据国家统计局发布的《中华人民共和国2022年国民经济和社会发展统计公报》,全国建筑业总产值311980亿元,同比增长6.5%;住房与城乡建设部发布的《2022年全国工程勘察设计统计公报》表明,2022年全国勘察设计企业营业收入总计89148亿元,其中,工程设计收入5629.3亿元,与上年相比减少2.0%,工程总承包收入45077.6亿元,与上年相比增长12.6%;按照商务部对外投资和经济合作司的统计,2022年对外承包工程完成营业额10425亿元,比上年增长4.3%,新签合同额17021.7亿元人民币,增长2.1%。

由于ENR/《建筑时报》中国承包商80强和工程设计企业60强2023年的榜单是按照企业2022年各项数据进行统计的,通过解读这份榜单,可以充分了解这140家企业在2022年的发展动态。

1.承包商触底反弹,设计企业继续走低

2022年,在疫情超预期的冲击下,国家积极财政政策提升效能,组合式税费支持政策加快实施,稳健货币政策灵活适度,流动性合理充裕。全年全社会固定资产投资(不含农户)近57万亿元,比上一年度增长5.1%,其中基础设施投资增长9.4%,但是全年房地产开发投资约为13万元,比上年下降10.0%。

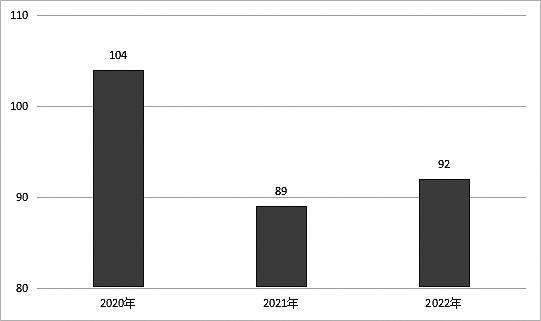

2022年,中国承包商80强的总营业收入是6.97万亿元,比上一年度的6.39万亿元实现了9.08%的增长,比上一年度2.57%的增长率有了显著提高,也跑赢了建筑行业6.5%的年度增长率。

中国工程设计企业60强在之前两年的增长率持续走低,分别是2020年7.43%和2021年的1.83%。与勘察设计行业整体工程设计收入下降2.0%的态势相同,中国工程设计企业60强在2022年的设计营业收入是1767亿元,相比2021年1841亿元减少了4.02%,只不过下跌的幅度还要更明显。而在工程总承包业务方面,中国工程设计企业60强在2022年的营业收入是3623亿元,比2021年3932亿元的营业收入下降了7.86%。

图1 近三年的中国承包商80强总承包营业收入和工程设计企业60强设计营业收入年度增长率对比

在入围门槛方面,2023年中国承包商80强的入围门槛下降幅度较大。中国承包商80强2023年的入围门槛是61.6亿元,要低于2020年的70.9亿元;而工程设计企业60强的入围门槛是7.58亿元,略高于上一年度的7.32亿元。

2.龙头央企持续增长,地方国企基本持平

2023年中国承包商80强的前10名分别是中国建筑股份有限公司、中国铁建股份有限公司、中国交通建设集团有限公司、上海建工集团股份有限公司、云南省建设投资控股集团有限公司、湖南建工集团有限公司、山西建设投资集团有限公司、北京建工集团有限责任公司、中天控股集团有限公司、浙江省建设投资集团股份有限公司。

与2022年的中国承包商前10名对比,上榜的10家企业没有变化,只不过湖南建工集团有限公司、山西建设投资集团有限公司、北京建工集团有限责任公司和中天控股集团有限公司这4家企业的排名有所变化。其中湖南建工集团有限公司2022年的营业收入达到了1670亿元,比2021年的1143亿元大幅增长了46.11%,因此排名从上一年度的第九位跃升到2023年的第六位;山西建设投资集团有限公司2022年的营业收入也有15.42%的增长,达到了1340亿元,因此,2023年的名次也提升了一位,排在了第七名。

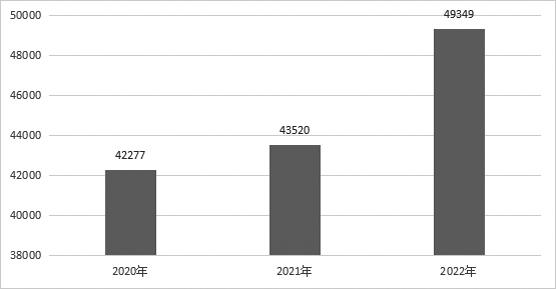

前10强企业在2022年的营业收入之和是49349亿元,比2021年的43520亿元增长了13.39%,高于中国承包商80强2023年9.08%的年度增长率,也明显高于前10强上一年度2.83%的年度增长率;占到2023年中国承包商80强总营业收入的70.7%,这是近几年来首次超过了70%。

中国承包商80强前10强在2022年的营业收入分布,可以把这10家企业分为五个梯队:

●超过1.5万亿元的有1家,中国建筑股份有限公司,2022年的营业收入超过了1.5万亿元,高达1.76万亿元,相比上一年度的1.56万亿元,仍然实现了12.82%的较高增长;

●超过1万亿元的有1家,中国铁建股份有限公司,2022年的营业收入是1.09万亿元,也实现了6.86%的年度增长率;

●超过5000亿元的是1家,中国交通建设股份有限公司,2022年的营业收入达到了8795亿元,相比2021年的6490亿元,增长幅度高达30.89%

●超过3000亿元的是1家,上海建工集团股份有限公司,2022年的营业收入与2021年基本持平;

●1000亿元—2000亿元之间则有五家企业,分别是云南省建设投资控股集团有限公司、湖南建工集团有限公司、山西建设投资集团有限公司、北京建工集团有限责任公司、中天控股集团有限公司;

●900亿元—1000亿元之间的是1家,浙江省建设投资集团股份有限公司。

从数据来看,前10强企业在2022年的营业收入之和的增长主要是来自三家“中国”字头的央企,特别是中国建筑股份有限公司和中国交通建设股份有限公司,这两家央企的营业收入在2022年增加了近4300亿元。

图2 近三年中国承包商80强前10强营业收入之和的对比(单位:亿元)

2023年中国工程设计企业60强的前10名分别是中国电力工程顾问集团有限公司、中国石化工程建设有限公司、中国铁路设计集团有限公司、中国电建集团华东勘测设计研究院有限公司、中国建设科技集团股份有限公司、华东建筑集团股份有限公司、华设设计集团股份有限公司、中国联合工程有限公司、中国天辰工程有限公司、苏交科集团股份有限公司。

与2022年的前10名相比,中国联合工程有限公司取代中国建筑股份有限公司成为前10名中的新面孔。中国建设科技集团股份有限公司虽然还是排在第五位,但是2022年的设计营业收入从112亿元下降到62亿元,下跌的幅度超过了44.64%。而中国电建集团华东勘测设计研究院有限公司2022年设计营业收入增长了30.61%达到了64亿元,因此超过了中国建设科技集团股份有限公司而名列第四位。

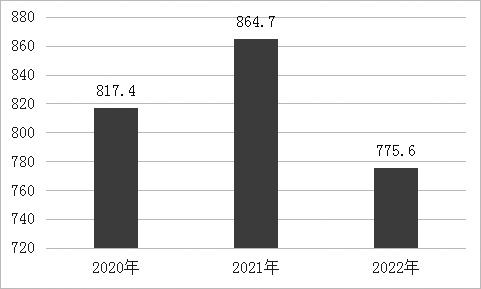

2023年中国工程设计企业60强前10强的设计营业收入之和是775.6亿元,相比上一年度的864.7亿元下跌了10.30%,远高于中国工程设计企业60强4.02%的年度跌幅。前10强的设计营业收入之和占中国工程设计企业60强的营业收入之和的43.89%,比上一年度的47.0%有所降低,这表明中国工程设计企业60强中前10强经营业绩受到冲击更为显著。

2023年中国工程设计企业60强前10强设计营业收入的分布状态有所变化,可以把这10家企业分为四个梯队:

●超过150亿元,有两家,中国电力工程顾问集团有限公司和中国石化工程建设有限公司双双突破150亿元关口;

●100亿元—150亿元之间,2022年出现空白;

●50亿元—100亿元之间,有六家,分别是中国铁路设计集团有限公司、中国电建集团华东勘测设计研究院有限公司、中国建设科技集团股份有限公司、华东建筑集团股份有限公司、华设设计集团股份有限公司、中国联合工程有限公司;

●40亿元—50亿元之间,也是两家,中国天辰工程有限公司和苏交科集团股份有限公司。

图3 近三年中国工程设计企业60强前10强设计营业收入之和的对比(单位:亿元)

3.反映区域产业格局,优势省市数量减少

根据中国建筑业协会发布的《2022年建筑业发展统计分析》,2021年,江苏省建筑业总产值超过4万亿元,达到4.38亿元,以绝对优势继续领跑全国,约占全国的八分之一,连续17年保持全国首位。浙江省、广东省和湖北省的建筑业总产值也都超过了2万亿元,分列第二、三、四位。

除这四省外,总产值超过1万亿元的还有四川、山东、福建、河南、北京、安徽、江西、重庆、陕西等10个省市,上述14个地区完成的建筑业总产值占全国建筑业总产值的79.58%。

从2023年中国承包商80强上榜企业在全国各个省市自治区的分布情况来看,也相应反映了各地的建筑业发展状况。作为建筑业大省,江苏和浙江两省上榜的承包商数量也是继续领先,江苏有14家,浙江有10家,在数量上双双比2022年减少了两家。

与2022年明显变化的是,2023年中国承包商80强分布在21个省市自治区,比2022年多了两个。2023年河南省在中国承包商80强中没有上榜企业,而广西、吉林和贵州今年均有1家上榜企业,成为2023年中国承包商80强区域分布的新面孔。

表1 2023年中国承包商80强区域分布

表2列出了2023年中国工程设计企业60强区域分布情况,从表2可以看出,这60家企业分布在16个省市,数量与上一年度相同。

表2 2023年中国工程设计企业60强区域分布

2023年北京有14家工程设计企业上榜,仍然是一枝独秀,但是数量比2022年减少了两家;来自上海的上榜企业数量还是9家;来自湖北的上榜企业增加了两家,江苏和浙江的上榜企业也都增加了1家。

4.国际市场基本持平,表明中国企业韧性

新冠疫情爆发以来,因为跨境人员流动困难,再加上各国的政策重点大多集中于维系经济增长及保护中小企业等市场弱势群体上,2022年,拜登政府的政策明显转向,加之俄乌冲突等地缘政治的影响,中国承包商在国际市场受到了较为严重的影响。

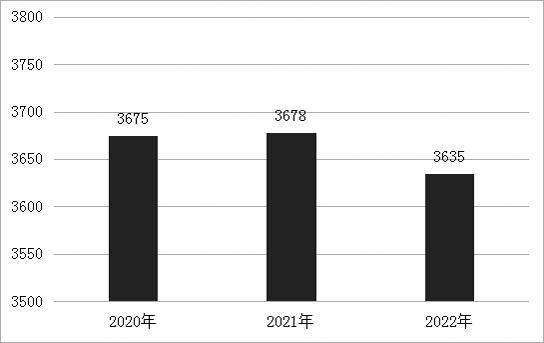

从完成的国际市场总营业额来看,2022年中国承包商80强在国际市场的营业收入之和是3635亿元,相比上一年度的3678亿元降低了1.17%。而根据商务部对外投资和经济合作司的统计,2022年对外承包工程完成营业额10425亿元,比上年增长4.3%,新签合同额17021.7亿元人民币,增长2.1%。这表明2022年中国承包商80强在国际市场的表现,要弱于同行企业。

图4 近三年中国承包商80强国际市场营业收入之和对比(单位:人民币亿元)

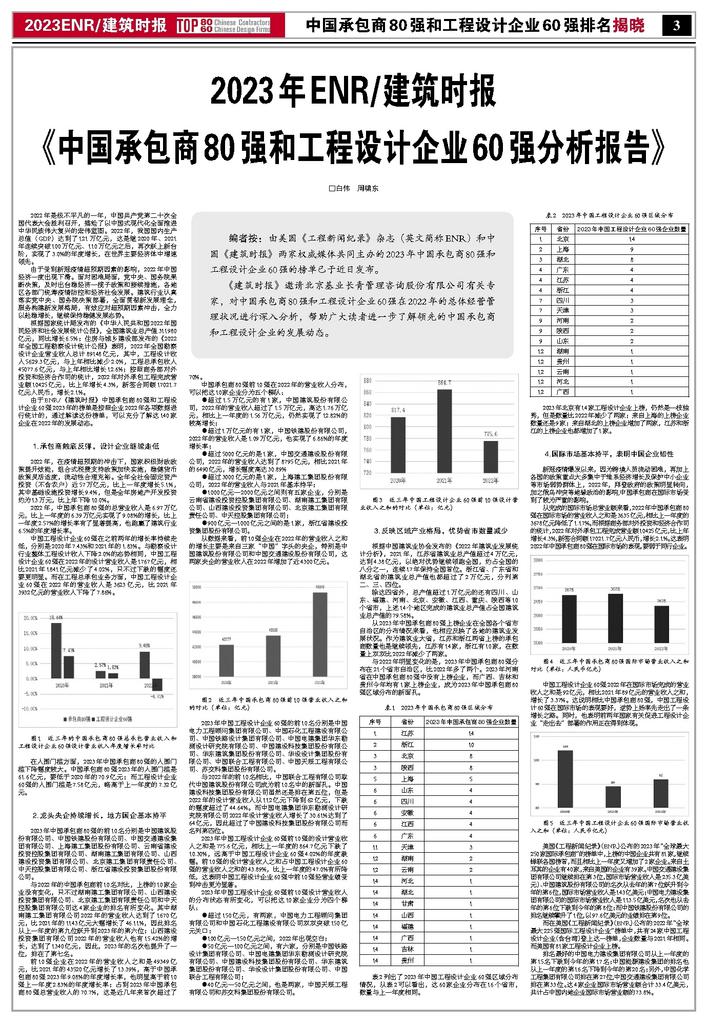

中国工程设计企业60强2022年在国际市场完成的营业收入之和是92亿元,相比2021年89亿元的营业收入之和,增长了3.37%。这说明相比中国承包商80强,中国工程设计60强在国际市场的表现要好,逆势上扬率先走出了一条增长之路。同时,也表明前两年国家有关促进工程设计企业“走出去”部署的作用正在得到体现。

图5 近三年中国工程设计企业60强国际市场营业收入之和(单位:人民币亿元)

美国《工程新闻纪录》(ENR)公布的2023年“全球最大250家国际承包商”的榜单中,上榜的中国企业共有81家,继续蝉联各国榜首,而且相比上一年度又增加了2家企业。来自土耳其的企业有40家,来自美国的企业有39家。中国交通建设集团有限公司继续排在第3位,国际市场营业收入是235.3亿美元)、中国建筑股份有限公司的名次从去年的第7位跃升到今年的第6位,国际市场营业收入是143亿美元;中国电力建设集团有限公司的国际市场营业收入是113.5亿美元,名次也从去年的第6位下跌到今年的第8位;而中国铁建股份有限公司的排名继续攀升了1位,以97.6亿美元的业绩排在第9位。

而在美国《工程新闻纪录》(ENR)公布的2022年“全球最大225强国际工程设计企业”榜单中,共有24家中国工程设计企业(含台湾)登上这一榜单,企业数量与2021年相同。而美国有81家工程设计企业上榜。

排名最好的中国电力建设集团有限公司从上一年度的第15名下跌到今年的第17名;中国能源建设集团的排名也从上一年度的第16名下降到今年的第20名;另外,中国化学工程集团有限公司排在第27位,中国交通建设集团有限公司排在第33位。这4家企业国际市场营业额合计33.4亿美元,共计占中国内地企业国际市场营业额的73.8%。

序号省份2023年中国工程设计企业60强企业数量1北京142上海93湖北84广东44江苏44浙江47四川37天津39河南29陕西29山东212湖南112贵州112云南112河北112广西1

编者按:由美国《工程新闻纪录》杂志(英文简称ENR)和中国《建筑时报》两家权威媒体共同主办的2023年中国承包商80强和工程设计企业60强的榜单已于近日发布。

《建筑时报》邀请北京基业长青管理咨询股份有限公司有关专家,对中国承包商80强和工程设计企业60强在2022年的总体经营管理状况进行深入分析,帮助广大读者进一步了解领先的中国承包商和工程设计企业的发展动态。

序号省份2023年中国承包商80强企业数量1江苏142浙江103北京83陕西85上海56山东46四川46安徽46江西46广东411天津312湖南212云南214河北114湖北114甘肃114山西114福建114广西114吉林114贵州1