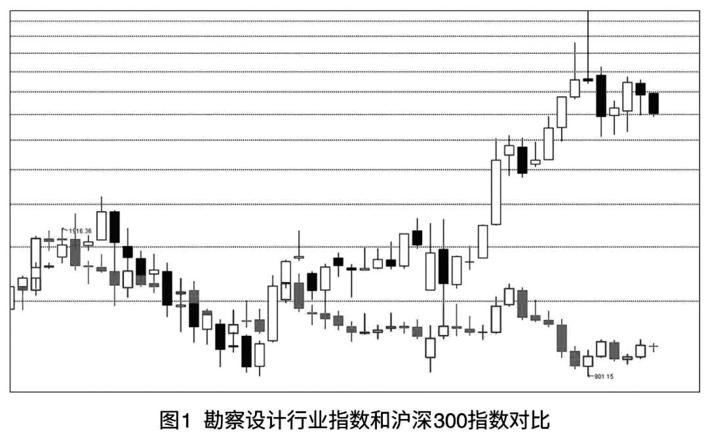

近期,笔者对勘察设计类22家上市公司在股票二级市场上的表现进行了梳理,用总市值加权的方式编制了相应行业指数。该指数在2021年2月9日跌破了2020年初形成的低点,创下了近4年的低点。以沪深300指数作为参照,该指数相对于2018年低点上涨了60%左右。这一结果,对于勘察设计行业企业来说,无疑是令人沮丧的。本文结合数据对勘察设计企业的经营特点进行分析,以期为管理者提供参考和借鉴。

基本现状

截至2021年5月14日收盘,这22家上市公司的总市值为718亿元,按照5月14日收盘市值进行加权平均,得到平均PE(TTM)为23.4倍、平均PS(TTM)为2.2倍、平均PB为2.34倍。按照总市值排名,地铁设计、华设集团和苏交科排名前三,市值均超过50亿元。从PE、PS和PB等指标来看,分布范围非常广。笔者认为,造成这种现象的主要原因是勘察设计类上市公司的规模都较小,大部分公司市值小于50亿元,机构资金参与度较低,从而导致市场不能对这些公司进行充分定价,出现估值分散化的趋势。

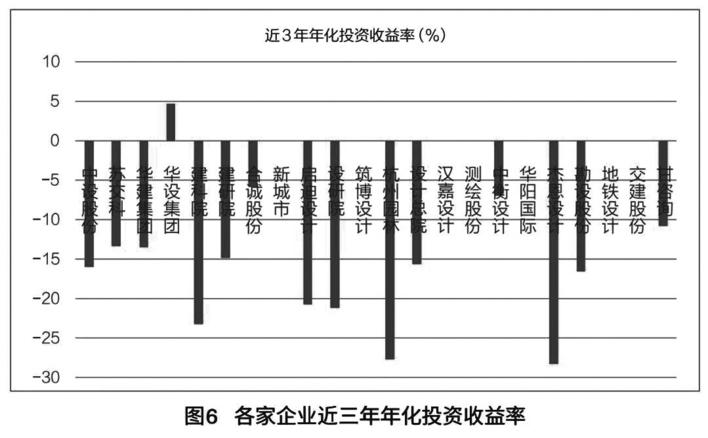

近三年的年化投资收益率仅有华设集团取得正值,把上述22家企业按照市值加权方法编制板块指数,该指数近三年的年化投资收益率为-8.3%,整个板块大幅跑输沪深300指数。

核心经营指标分析

营收

从各家企业2020年营收情况来看,与2019年相比,17家企业的营收出现增长,5家企业出现下滑。增长超过20%的企业有6家,增长在0-20%的企业有11家,增长在-20%-0的企业有4家,增长-20%以上的企业有1家。华建集团、苏交科和华设集团3家企业的营收排名前三,均超过50亿元。将这22家企业的营收进行累加,相比较2019年,增长14.6%。

利润

从净利润来看,相比较2019年,11家企业实现正增长,其中,建研院(苏州建科院)利润增长最高,为57%。启迪设计和杰恩设计利润下滑幅度最大,下滑幅度超过75%。将这22家企业的净利润进行累加,相比较2019年下滑7.3%,其中,苏交科对累计利润下滑影响最大。

毛利率方面,有12家企业连续三年下滑,仅有2家企业实现连续三年增长。其中,2020年毛利率最高的企业是建研院,为48.9%;毛利率最低为交建股份,约为10.1%。将各家企业的毛利率进行加权平均处理,2020年相对于2019年下降了近2.0%,这是一个很大的幅度。

净资产收益率(ROE)

有9家企业的净资产收益率连续三年下滑、3家企业连续三年增长。2020年ROE最高的企业是地铁设计,为22.4%。将各家企业的ROE进行加权平均处理,可以看到这个指标连续三年下滑,2020年相比较2019年下滑了3.0%,下滑较明显。

资产负债率

整体来看,22家企业的资产负债率在2020年有小幅上升,苏交科、华设集团和华建集团3家营收规模较大的企业的资产负债率在60%以上,其中,华建集团超过70%,交建股份的资产负债率最高,为78.28%。结合各家企业的有息负债率来看,大部分企业真实负债率并不高,他们有一定的债务转移能力。有些新上市企业由于刚融资没有有息负债,有些上市数年仍未有有息负债,反映出他们具有一定的议价能力或者是保守经营,但也有一些企业,如苏交科、交建股份、建科院和勘设股份,有息负债率接近或超过20%,这些企业在今后的经营中或将会遇到较大困难。

核心经营指标分析

从上市公司营收规模来看,整体还在增长,但从净利润指标来看,2020年出现明显的负增长。从毛利率、ROE和资产负债率等核心指标来看,均出现大幅下滑,极有可能是一种趋势性结果。资产负债率未明显上升,总体来看,资产质量目前还未受到较大影响。

上述数据显示,在过去的3年中,没有任何一家企业出现年度亏损,这说明勘察设计行业内部虽然有激烈的竞争,但这种竞争的市场风险较小,或者是在不愿意承担市场风险前提下的非完全市场竞争。经营勘察设计企业虽然很难,但要亏损似乎也不那么容易。这种情况导致的结果是好企业和差企业都会在这个市场上生存,行业无法在经济周期波动中完成优胜劣汰,亦无行业集中度的提高,并购整合也一定不是行业发展方向。

经营特性分析

传统观点认为,勘察设计企业属于轻资产经营,主要是其固定资产在资产负债表中占比较低,我们梳理后的数据支持这一结论。勘察设计企业的经营类资产占比较高,主要以应收账款、库存和合同负债等科目来体现。它们与典型的重资产类企业有以下两个共同特征:一是存在资产减记或折旧,重资产企业体现在固定资产折旧上,勘察设计企业体现在经营类资产减记上;二是现金流前置,固定资产高的重资产企业是在产生现金流之前需要大笔资金投入,而勘察设计企业,现金往往要待工作完成1~2年后或更长时间才能完全回收。

从市场壁垒角度看,固定资产高的重资产企业可能会产生寡头垄断,尽管这种垄断可能不是由固定资产引发,但确实是有少数企业做到了事实上的垄断,这些企业垄断的根源来自于行政壁垒。而对勘察设计行业的企业来说,不断增长的经营类资产无论如何都无法构成市场壁垒。所以说,在经营特性上,勘察设计类企业具有重资产类型企业的财务特征,但却很难形成某些重资产类型企业的市场地位。

企业经营的本质是股东投入的钱加上从债权人借来的钱,投入到生产经营中,并在未来带来更多的现金——未来自由现金流。投资大师巴菲特把企业价值用未来现金流折现方法进行评估,这一方法得到了学术界和市场的共同认可。勘察设计行业属于成熟稳定的行业,我们将苏交科作为行业典型样本进行分析,这家公司在过去进行过显著的扩张。2010年-2018年间,苏交科的运营资本从2010年的3亿元增加到2018年底的27亿元,同期的债务余额从2.6亿元增长到34.4亿元,这一时期的FCF累积仅为4100万元。公司经过9年时间高速发展,营收规模和利润规模都上了一个台阶,但反映出真实盈利水平的FCF累积值却非常有限。在资产负债率上升到60%以上、有息负债率超过20%以后,公司发展遇到瓶颈,2019年和2020年连续两年营收出现下降,2020年扣除非经常损益的净利润只有2018年的66%。由此可见,这家公司过去10多年的扩张从目前来看不是那么成功,其在二级市场的表现也不尽如人意。

行业现状分析及发展建议

通过以上分析发现,在过去3年中,尽管22家企业总体营业收入还在增长,但体现企业核心盈利能力的毛利率、ROE等指标并不乐观。究其原因,与勘察设计行业过去30多年的发展状况密切相关。其中,企业在产业链地位下降,是制约勘察设计行业发展的主要因素。

上世纪80、90年代,建设行业大跃进式发展,勘察设计在产业链中处于强势地位。到了2000年以后,这种供需关系开始发生改变,使得勘察设计企业在产业链中的地位逐步下降。勘察设计行业在产业链的地位下降,还与行业所承担的风险下降有重大关系,这个风险包括技术风险和市场风险。早期,由于技术成熟度不高,加之我国规范标准体系不够完善,行业从业人员在项目的实施过程中承担了较大的技术风险,那么必然会在产业链中处于优势地位。经过几十年发展,我国工程勘察设计领域技术成熟度取得长足进步,规范标准体系也逐步建立健全,行业从业人员逐渐从“设计师”沦为“画图匠”。

2020年,对勘察设计行业来说是极为困难的一年,受疫情影响整体出现明显的衰退,尽管营收还在增长,但核心财务指标出现下降,勘察设计类上市公司在资本市场表现也不尽如人意,大幅跑输市场平均水平。